От прочитанного десятого пункта в ст.7 закона № 353-ФЗ от 21.12.13 «О потребительском займе», отредактированном 21.07.15г., может сложиться искаженное впечатление.

Будто бы клиенты банка обязаны страховать за свой счет любую ссуду, которую собираются взять. Однако в самом последнем предложении этого законодательного пункта четко сказано обратное.

Если федеральный закон не требует от заемщиков страховаться в обязательном порядке, тогда банк должен выдать денежные суммы в долг по кредитному соглашению без заключения страхового договора.

Плюсы и минусы

Во время оформления договора ссуды заимодавец может потенциальному клиенту предложить оформить страховку. Причин для этого может быть несколько, и все они отражены в разновидностях страхового продукта. Но тот или иной вид покрывает перед банком существенные риски, поэтому многие из них так настойчиво могут предлагать страхование в дополнение к основным условиям займа.

Так, при оформлении потребительского кредита фигурируют следующие виды страхований:

- Жизнь лица, занимающего у банка определенную сумму.

- Здоровье заемщика.

- Жизнь и здоровье в совмещенном виде страховой программы.

- Случаи безработицы, утраты способности трудиться, инвалидность.

- Отдельно может идти страхование кредита на случай утраты работы.

Индустрия в сфере страхования расширена на сегодня настолько, что множество страховых компаний тесно сотрудничают с банками.

Таблица. Стоимость услуг кредиторов за страховку.

| Имя банка | Стоимость услуг от суммы кредита |

| Райффайзенбанк | 0,29-0,35% за страховку от суммы кредита, которая относится к первому месяцу кредитования |

| Юниаструм-Банк | от 0,15 до 0,41% |

| Альфабанк | 2,4-12% за год, в зависимости от продукта и условий кредитования |

| ВТБ банк | готов рассматривать продажу страховок индивидуально, и даже в зависимости от наступления страхового случая |

А вот вопрос, законно ли это, рассматривается на основании законодательства о легальном предоставлении кредитов населению и всевозможных разъяснений от государственной службы по защите прав потребительского поля населения.

Система при кредитовании со страховкой выглядит так, что сумма кредита не увеличится, но станет больше общая сумма по долговым финансовым обязательствам заемщика.

К преимуществам наличия страхового обеспечения кредитного пакета можно отнести следующие моменты:

- некоторое спокойствие самому клиенту банка на случай рисков, которые могут быть прогнозируемы самим потребителем займа;

- согласие приобрести страховку перед банком может послужить некоторой гарантией платежеспособности клиента;

- как следствие страховка при наступлении рискового случая неплатежа кредита всегда даст возможность клиенту избежать формирования отрицательной кредитной истории;

- удобство в оформлении страхового полиса.

Выполняя все условия по кредитному и страховому договорам у заемщика всегда есть 100-процентная гарантия того, что при наступлении страхового случая ему выплатят всю страховку. И она будет покрывать долги перед банком на тот период, пока заемщик не может сам платить долги.

Это считается несомненным плюсом. Особенно для тех клиентов, которые предположительно могут знать, что могут потерять работу или заболеть. Однако не стоит забывать и о минусах страхования во время оформления займов.

К недостаткам страховки в займовом потреблении относят следующие особенности:

- неготовность потребителя ссуды оплачивать еще и страховку помимо долга перед кредитором;

- прежде всего, страхование это интерес банка, а не получателя ссуды;

- риск мошенничества со стороны кредитора с процентами и суммами страховок;

- риск невыплаты страховки при наступлении страхового случая;

- требуется соблюсти множество аспектов, чтобы при страховом случае была выплачена страховка, и это все в дополнение к условиям кредитования.

Обязательно ли страхование при получении кредита

В случае если клиент откажется от предложения со стороны банка, застраховать свой займ, то ему не имеют право отказывать в предоставлении денег взаймы по этой причине.

Страховка по ссуде – это личное пожелание клиента и оно не может быть по закону вменено как обязанность.

В отличие от автострахования ОСАГО, ссуды не классифицируются как опасная деятельность для населения страны. Также по сравнению с социальными страховками, связанными с трудовым законодательством, займы не рассматриваются в категории социального обеспечения.

Вот потому их и не принято относить к обязательному виду страхования. Это относится как к ипотечному страхованию, так и к страхованию при потребительском и автокредите. Письмом от Роспотребнадзора также разъяснена незаконность требований банков страховать кредиты (письмо Роспотребнадзора от 21.04.2015г.).

Куда платить кредит, если банк закрылся, расскажет статья: «Как платить кредит, если у банка отозвали лицензию».

Как взять беспроцентный кредит, читайте здесь.

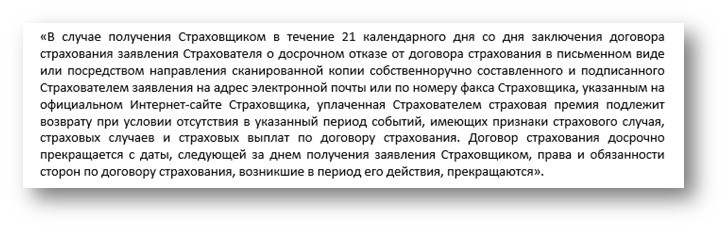

Также те клиенты, которые уже заключили договор страхования и желают его расторгнуть должны сначала изучить снова его условия.

Некоторые страховщики прописывают прямо в тексте договора, что при досрочном расторжении этого соглашения в возврате страховых вкладов клиенту будет отказано.

Все действия со стороны кредитора обязательно должны соответствовать п. 11 ст. 7 закона № 353-ФЗ от 21.12.13г. (измененного 21.07.15г.).

Речь идет о таком страховании, которое считается обязательным исключительно по условиям кредитования, договорных соглашений с банком. И хоть оба договора не связаны между собой – кредитный и страховой, потому как они заключаются с разными организациями, тем не менее, некоторые займы могут содержать в своих условиях выдачи обязательный пункт – страхование от рисков неуплаты. В основном это ссуды на крупные суммы.

В таких случаях, когда в кредитном продукте присутствует обязательный элемент страховки, а клиент уже согласился на эти условия, а затем в течение 30 дней не исполнил своих обязательств по внесению страховых сумм, тогда только банк вправе повышать процентные ставки по займу.

Во-вторых, клиент не должен забывать о таком аспекте, как залог, который идет в правовое распоряжение банком после подписания соглашения по ссуде.

Именно кредиты с обеспечением в виде залога часто требуют наличия страховки.

И страхуется в данном случае не сам кредит, а непосредственно залог, к тому же – в пользу банка. Об этом речь идет в пункте 1 ст.930 ГК РФ, где говорится о страховании заемщиком залогового имущества в пользу выгодоприобретателя.

Требуют ли некоторые банки

Чтобы приблизительно ориентироваться в банках, которые имеют привычку отказывать в кредите без страховки или тех, которые действуют по закону и не навязывают страхование при выдаче денег в долг, нужно просто обратить внимание на работу самых популярных банковских организаций.

Сбербанк

Так, на вопрос, обязательно ли страхование кредита в Сбербанке, можно смело ответить, что – нет. Страховка у этого кредитора составляет на 2023 год 10-15% годовых от кредитной суммы.

В случае отказа от страхования в этой организации просто предлагают другие займовые продукты с небольшим повышением процентов – на 2-3%. Именно такой выход нашел этот банк, работая с населением разных уровней и возможностей.

Банк ВТБ24

Банк ВТБ24 более гибок в этих вопросах и очень строго следует законодательным нормам. Поэтому при работе с клиентами в отношении выдачи ссуды, он всегда после предложенной страховки и полученного отказа от клиента страховаться, может не включать в займ страховку.

При этом и менять программу страхования банк не будет. Другими словами, ВТБ24 не отказывает в той кредитной программе, которую изначально выбирал клиент.

Сетелем Банк

А вот уже в «Сетелем Банке» обнаруживаются частые отказы в кредитовании, если человек не хочет покупать страховой полис. Правда, есть возможность выбрать другую программу, как в Сбербанке.

банк «Русский Стандарт»

Отказы выдавать деньги взаймы населению также замечены и за банком «Русский Стандарт». Но зато фиксируются случаи сравнительно беспрепятственного оформлении отказов от уже купленной страховки и возврате денежных средств.

В Банке Москвы уже давно знают об удовлетворенных судебных исках граждан, которые жаловались на банки за принудительное страхование.

Вот поэтому этот кредитор, хоть и включает автоматически в свои программы страховку жизни и здоровья, но по крайне мере спокойно реагирует на отказ клиента от страховки. Это говорит о том, что в Банке Москвы за один только отказ от страховки не лишают возможности в кредитовании.

Если вы берете ипотеку, потребительский займ или автомобиль

На момент изучения займового договора или условий кредитования вам необходимо принять во внимание следующие важные моменты:

- Никогда не ставьте галочки в бланке договора, не прочитав эти пункты или строчки.

- Если вам все же хочется подстраховаться, тогда выгоднее будет найти компанию самостоятельно и купить соответствующий страховой полис. Так будет дешевле.

- При желании купить страховку, необходимо прежде подписания договора, досконально изучить пункт о том, что именно относится к страховым случаям и есть ли возможность досрочного расторжения договора на тот случай, если вы передумаете.

- При отказе выдавать деньги взаймы без подписания страхового соглашения, можно либо вовсе отказаться от услуг банка, либо попросить альтернативные варианты кредитных программ (хотя банковский сотрудник сам должен быть заинтересован сделать вам как можно больше предложений).

- Если в кредитном договоре нет условий повышения кредитной ставки при досрочном расторжении страхового соглашения, тогда вы имеет полное право расторгать страховой договор.

Обязательно ли страхование жизни

Еще одной законодательной статьёй определена добровольность такого вида страховки, как страхование жизни – это ст.935 ГК РФ.

Никто из заимодавцев не имеет право принуждать к оплате страховых взносов по данному виду страхования на основании ст. 935 ГК РФ.

А также никто не вправе под моральным давлением заставлять подписывать страховое соглашение по данному виду страхования. Если внимательно изучать все соглашения и договора, которые банковский специалист дает клиенту, тогда есть все шансы на вполне законных основаниях взять кредит без страхования жизни.

Отзывы тех, кто не платит кредиты, в публикации: «Что будет, если не платить кредит».

Отзывы тех, кто не платит кредиты, в публикации: «Что будет, если не платить кредит».

Если человек умирает, то кто платит его кредит, читайте здесь.

О кредите на строительство дома под материнский капитал прочтете в этой статье.

Невнимательные клиенты зачастую просто не знают своих прав, или не учитывают этот вопрос, а сотрудники банков уверенно включают в кредитную программу страховку жизни. Вот поэтому клиенты могут подписать договор, даже не обратив внимания на то, с чем именно они согласились своей подписью.

Как отказаться от навязываемой банком услуги

Чтобы отказаться от навязываемых сотрудниками банка дополнительной услуги к займу – страховки, достаточно запомнить несколько простых правил:

- Напомните сотруднику банка о том, что законом запрещено заставлять страховаться при получении ссуды.

- В случае, когда специалист кредитной организации отказывает вам в кредите по причине, что вы не хотите покупать страховку можете написать жалобу на имя директора банка.

- Если же жалоба не была рассмотрена примерно в течение месяца, тогда можно обращаться в такие государственные учреждения, как:

- прокуратура;

- Роспотребнадзор;

- ФАС (Федеральную антимонопольную службу).

- При случайно подписанном страховом договоре необходимо сразу же, как можно скорее, вернуться в банк и сообщить об это специалисту, у которого вы оформили договор.

- Уведомив сотрудника банка, что вы желаете отказаться от кредита, сразу же просите у него бланк заявки на отказ от страховки.

- Заполните и подпишите его, затем сдайте сотруднику банка. Все документы по займу придется переоформить. Потому что и график платежей измениться, уменьшаться суммы по возврату долга кредитору.

Когда специалист банка отказывает в содействии расторжению страхового соглашения по вашему желанию, тогда такое соглашение расторгается в судебном порядке:

- первое действие – подача жалобы банковскому руководству;

- второе действие – подача искового заявления в судебный орган.

Однако перед тем как обращаться в суд, нужно убедиться, что в договоре по кредиту есть указание возможности отказа подобного рода.

В случае, если часть страховки уплачена, а договор страхования вы расторгли – эти деньги после рассмотрения вашей жалобы через госструктуры вам должны вернуть.

Происходит это на основании судебного решения или постановления, распоряжения из Роспотребнадзора, которые будут обязывать банк удовлетворить вашу жалобу по закону.

Соглашаться или нет на подписание страхового соглашения, клиент вправе решать сам. Сотрудники банков не имеют права оказывать на него какое-либо давление в этом вопросе. К тому же законодательством такие займы, обеспеченные страховкой, не регламентируются как обязательные.

Поэтому можно с точностью уверенно сказать, что навязывание банками страховаться при получении денег взаймы – это незаконно.