В период экономического кризиса потерять работу легко.

То и дело мы слышим о сокращении штатов, ликвидации предприятий и прочие «приятные новости». Но за всем этим стоят людские жизни, многие из уволенных не могут дальше содержать семьи и ищут хоть какой-то приработок или оформляют ссуду в надежде когда-то «разбогатеть». Вот поэтому заемщики не очень-то и упираются, когда банки им предлагают оформить полис страхования от потери работы.

«А вдруг со мною такое случится? Так хоть этот полис спасет меня от долговой ямы!» — так думают многие и оформляют страховку. А стоит ли это делать, покроет ли страховка сумму долга, когда могут не выплатить страховку, кому она выгодна — обо всем этом читайте в этой статье.

Все ли виды займов можно уберечь от утраты работы

Рынок страхования кредитных продуктов подразделяется на 2 вида:

- добровольный;

- обязательный.

Такие виды кредитования как ипотека и автокредит подлежат, исходя из норм Федеральных законов «Об ипотеке» (страхование залога недвижимости) и № 40-ФЗ от 25.04.2025 (страховка гражданской ответственности владельцев авто) ОСАГО, страхованию в обязательном порядке.

Оформление договора страхования от потери работы принадлежит к добровольному виду услуг.

Чаще всего банки предлагают подобный вид страхования в виде рекомендации, отказ от которого теоретически не должен влиять на решение о выдаче займа. Но, как показывает практика, отказ от оформления данного вида страховки зачастую приводит к выдаче отрицательного ответа банка.

Конечно, причина о невыдаче заемщику ссуды буде называться любая, кроме истинной. Ведь принудительное склонение заемщика к оформлению этого вида страхования противозаконно.

Некоторые банки все же выдают займы даже после отказа от добровольного страхования от потери работы, но могут повысить процент за пользование ссудой.

Этим они страхуют себя сами от возможной потери выданных денег. Все краткосрочные виды займов, срок погашения задолженности которых исчисляется периодом до 12 месяцев, можно застраховать от потери работы. Более долгосрочные виды ссуды подлежат продлению страховки каждый последующий год.

В каких случаях вам выплатят страховку

Увольнение с работы может произойти по разным причинам: как по вине работодателя или по не зависящим от воли сторон обстоятельствам, так и по вине работника. Страховой случай наступает во всех случаях, за исключением вины работника.

Подлежат возмещению по договору страхования такие случаи:

- Расторжение трудового договора по воле работодателя:

- ликвидация предприятия (п. 1 ст. 81 ТК РФ);

- сокращение количества штатных работников (п. 2 ст. 81 ТК РФ);

- сокращение должностных единиц на гражданской службе (п. 6 ч. 1 ст. 33 ФЗ № 79);

- по причине смены владельца предприятия (п. 4 ст. 81 ТК РФ).

- По обстоятельствам, которые не подчиняются воле сторон:

- военный призыв в армию или ротация военнослужащего для несения обязанностей на гражданской службе (п. 1 ст. 83 ТК РФ);

- возобновление работника на прежней должности в связи с решением судебных инстанций или трудовой госинспекции (п. 2 ст. 83 ТК РФ);

- не прохождение конкурсного отбора на должность (п. 3 ст. 83 ТК РФ).

- Демобилизация досрочно с контрактной службы в армии по личным или семейным обстоятельствам (п. 3 ст. 51 53-ФЗ от 28.03.1998 «О воинской обязанности и военной службе»).

Заемщик не может претендовать на страховые выплаты, если он был уволен:

- по соглашению сторон;

- по собственному желанию;

- за дисциплинарные взыскания, например, приход на работу в состоянии опьянения, систематическое нарушение трудовой дисциплины и пр. не может претендовать на страховые выплаты.

Если же заемщик уволен по причине, подлежащей страховому покрытию, и в период, оговоренный в договоре, устраивается на новую работу, выплаты автоматически прекращаются.

Это же касается и тех, кто в оговоренный период зарегистрировался в центре занятости и получил пособие по безработице. В этих случаях считается, что гражданин имеет доход, позволяющий покрыть задолженность по кредиту.

Покроет ли выплаченная сумма кредит

Несмотря на то, что этот вид страхования, как и любой другой вид, увеличивает финансовую нагрузку, однако позволяет при необходимости решить возникающие проблемы при потере работы.

Именно поэтому, прежде чем сразу отказываться от предложения банка застраховать свой кредит от потери работы, нужно просчитать выгоду от этой сделки. И выяснить, есть ли она.

Данное страхование позволит в течение оговоренного в договоре времени получать от страховщика ежемесячную сумму для погашения задолженности по ссуде в случае потери главного дохода.

Период заключения договора страхования составляет не более 1 года, и сумма покрытия равна эквиваленту ежемесячного взноса по кредиту.

Как происходит страхование риска непогашения кредита, изложено в статье: «Страхование риска непогашения кредита».

Как взять кредит с плохой кредитной историей через брокера, читайте здесь.

Благодаря этим выплатам страховой компании заемщик не обременен поиском средств для расчета с банком. В это время он может спокойно искать новую работу, без лишних стрессовых ситуаций.

Для того, чтобы убедиться в том, что страховка покроет сумму займа на определенный период времени, приводим ниже пример расчета платежей по программе займа АО КБ «Ситибанк»:

За и против

Преимуществ у данного вида страхования значительно больше, чем недостатков. Но, как показывает практика, все преимущества часто нивелируются невозможностью воспользоваться предложением страховой компании.

Сначала узнаем о преимуществах, к которым относят следующее:

- при утрате работы обслуживание по кредиту осуществляет страховая компания;

- отсутствие стресса от невозможности выплачивать ссуду и спокойный поиск новой работы;

- сохранение положительной кредитной истории;

- посильная плата при твердых гарантиях страховой компании;

- быстрое и необременительное для заемщика оформление полиса.

Недостатками являются дополнительная финансовая нагрузка при обслуживании займа.

Подавляющее большинство случаев сокращения штата или ликвидации предприятия работодатель старается провести в форме увольнения по п. 3 ч. 1 ст. 77 ТК РФ, т. е. по собственному желанию.

В случае отказа работника писать заявление по предложенной причине, работодатель находит такие рычаги давления, от которых не устоять.Применяется и увольнение по статье за прогулы (ст. 81 ТК РФ), и по недоверию (п. 7 ст. 81 ТК РФ), когда работник несет материальную ответственность за доверенные ему ценности предприятия и пр.

А по правилам всех страховщиков, увольнение по вышеприведенным статьям не входит в оговоренный в договоре перечень страховых случаев. Вот и получается, что на практике очень редки случаи выплаты страховыми компаниями долгов заемщиков банков.

Условия заключения договора страхования

Если вы прошли суровую проверку банком и вам вынесли положительный вердикт о выдаче кредита, то и страховку оформить так же не откажутся.

Для приобретения полиса страхования необходимо соответствовать следующим условиям, а именно:

- иметь российское гражданство;

- минимальный предел в возрасте – 18-21 год, максимальный – 55 лет и 60 лет, соответственно, для женщин и мужчин;

- иметь официальное, действующее на дату оформления полиса, трудоустройство;

- общий трудовой стаж должен составить не меньше 12 месяцев, а на последнем месте работы – не меньше 3 месяцев.

Одним из условий оформления страхового договора является временная франшиза. Это такой промежуток времени, в течение которого страховщик не производит выплаты. Он исчисляется сразу после увольнения работника и исчисляется в календарных днях. Обычно этот период составляет 60 календарных дней.

Не менее интересен и так называемый период ожидания, который также входит в условия страховой компании. Это период, который начинается с даты оформления полиса страхования и устанавливается компанией на свое усмотрение.

Традиционно страховщики регламентируют срок ожидания в 3-4 месяца.

Так компании страхуют сами себя от неоправданных выплат. Ведь работник, узнав, что его собираются сократить, может быстро оформить договор, и без единого вклада со своей стороны получать положенные в этом случае выплаты компании. Это и есть неоправданные убытки компании.

Какие нужны документы

Для оформления полиса страхователь заполняет страховщику бланк заявления на страхование, форма которого у каждой компании разная. Но традиционными остаются вопросы, касающиеся ФИО заявителя, места прописки, паспортных данных, места работы, возраста и пр.

К заявлению требуется приложить следующие документы:

- копия трудового договора, копии допсоглашений к основному трудовому договору;

- выписка из трудовой книжки для установления общего стажа и стажа непрерывной работы на последнем месте работы;

- документ о доходах физического лица (форма 2-НДФЛ);

- другие документы, которые относятся к принимаемому риску на страхование.

Как действовать, если наступил страховой случай

Этапы действий страхователя, если произошло увольнение с работы по причинам, подлежащим страхованию:

- До окончания срока в 10 рабочих дней от даты прекращения трудовой деятельности подать в центр занятости документы (паспорт, трудовую книжку) для регистрации и написать заявление о выдаче справки, что вы являетесь зарегистрированным в качестве безработного.

- За период времени в 10 рабочих дней от даты расторжения трудового договора подать в компанию страховщика такие документы:

- уведомление о наступлении страхового случая;

- ксерокопия трудовой книжки, которая заверена печатью и подписью нотариуса, или на предприятии работодателем;

- копия страхового полиса;

- копия договора на предоставление кредита с графиком ежемесячных платежей;

- копия трудового договора, который расторгнут;

- копия паспорта (все страницы);

- справка об имеющихся доходах по форме 2-НДФЛ за последние 3 или 6 месяцев (как того требует страховщик).

Документы подаются в компанию по страхованию лично или пересылаются заказным письмом.

- По прошествии срока действия временной франшизы, за период в 5 рабочих дней после даты наступления каждого очередного платежа по ссуде подать страховщику такие документы:

- заявление на страховую выплату;

- оригинал документа из центра занятости, выданный по вашему заявлению (образец смотреть выше), который подтверждает тот факт, что вы на момент обращения к страховщику являетесь зарегистрированным безработным или таковым, кто на данный момент ищет работу.Документы подаются страховщику лично или пересылаются заказным письмом.

Как получить положенную выплату

В течение 14 рабочих дней после подачи вами заявления на выплату страховых возмещений и остальных обязательных документов страховая компания составляет акт.

После рассмотрения заявления и изучения поданных вами остальных документов страховщик принимает решение о выплате страховых возмещений или их невыплате, мотивируя это письменным отказом с указанием причин.

Страховая сумма поступает в размере, указанном в договоре, и составляет не более трехмесячного среднего дохода страхователя.

Возмещение поступает на счет кредитора ежемесячно. Общий размер перечисленной страховки не превышает установленной в договоре суммы.

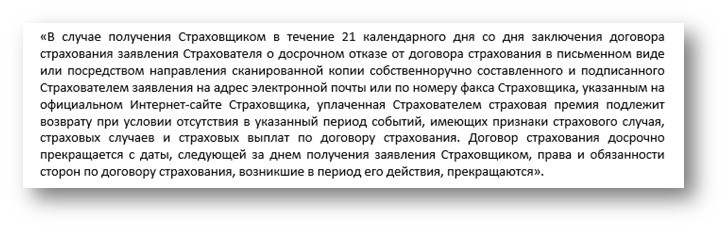

Если гражданин досрочно выплатил кредит, то в этом случае необходимость в страховке отпадает. В этом случае часть страховой суммы можно вернуть, если такое действие прописано в договоре страхового полиса.

Можно ли взять кредит с 18 лет, объясняется в статье: «Кредит с 18 лет».

О товарном кредите читайте здесь.

Что будет, если не платить кредит 3 года, узнаете на этой странице.

Но если возвращение страховой суммы в договоре заранее не обусловлено, или зафиксирована невозможность возврата страховой суммы при досрочном погашении ссуды, то требовать ее от страховщика бессмысленно.

В этом случае можно обратиться в судебные инстанции с иском, в котором нужно будет доказать, что данная услуга была оформлена без вашего согласия.

Если суд сочтет действия ответчика неправомерными, то обяжет его выплатить вам всю страховую сумму полностью.

Таким образом, зная все нюансы данного вида страхования кредита, вы будете более уверенно отстаивать свои интересы в банке. А банк, в свою очередь, уже не сможет без вашего ведома оформить на вас страховку, так как вы внимательно будете вчитываться во все пункты договора. А страховать свой заем или нет, это уже решать только вам!