Для многих заемщиков ежемесячное погашение долга по ипотеке является большой финансовой нагрузкой на семейный бюджет.

Поэтому вопрос досрочной выплаты волнует всех участников этой банковской программы. Но, к сожалению, не у всех есть достаточные денежные ресурсы (а это миллионы рублей) побыстрее стать полноправным хозяином взятой в ипотечный заем квартиры.

Однако стремятся к этому все заемщики, так как таким образом они смогут существенно уменьшить сумму переплаты за пользование взятыми у банка деньгами. Но в этом деле есть несколько нюансов, которые следует учесть и о которых следовало бы знать тем, кто все-таки нашел необходимую сумму для досрочного погашения ипотеки.

Возможна ли довременная оплата

С 2011 года п. 4 ст.809 и в ст. 810 Гражданского кодекса РФ были внесены поправки, результатом которых заемщику разрешено досрочно погашать заем. Но при условии подачи в банк заявления об этом не позднее, чем за 30 дней до даты предполагаемого погашения части или всей суммы долга.

При этом, согласно нормам закона о досрочном погашении ипотечного кредита, банк не имеет право ни отказать своему клиенту в его намерениях, ни начислить штрафные санкции. Но обязанностью заемщика является обеспечение внесения оговоренной в заявлении суммы долга к назначенной им дате.

Существует 2 вида погашения долга по займу:

- аннуитетный;

- дифференцированный.

Однако банки предпочитают использовать первый способ, так как он позволяет больше заработать на процентах согласно установленного графика погашения ипотеки. В этом случае сам долг, т.е. тело кредита, гасится медленно, зато в начале срока выплаты основная часть ежемесячных платежей приходится на оплату процентов.

Аннуитетный способ погашения долга имеет свою выгоду для заемщика – возможность получить больший размер суммы ипотеки.

С дифференцированной оплатой долга проценты начисляются на его остаток. При этом тело ссуды остается неизменным в течение всего периода выплаты и рассчитывается пропорционально в зависимости от срока выдачи ипотеки.

Основная нагрузка приходится на начало выполнения долговых обязательств, а по мере выплат платежи уменьшаются. Но размер ссуды при этом будет меньший, зато досрочное погашение позволяет получить солидную экономию на процентах.

При аннуитетном способе банками предлагается осуществить досрочное погашение долга 2 вариантами:

- уменьшить ежемесячные платежи (срок погашения остается прежним);

- уменьшить сам срок выплаты.

Досрочное погашение ипотеки не выгодно для банков, так как предполагает уменьшение запланированной прибыли. Поэтому некоторые участники финансового рынка прибегают к таким уловкам как регламентированная в договоре минимально возможная сумма досрочного погашения (15-20 тысяч рублей).

Или же запрещение частичного погашения, разрешая только полное внесение всего остатка долга с начисленными процентами. Поэтому, прежде, чем принимать ответственное решение – внимательно изучите договор и исключите возможные недоразумения.

Условия и правила

Различают полное и частичное досрочное погашение долга по ипотеке.

Для осуществления этой операции заемщик должен написать заявление о своем намерении в банк, которое должно содержать следующую информацию:

- Полная информация о заемщике, содержащаяся в паспорте.

- Реквизиты кредитного договора.

- Сумма и дата предполагаемого платежа.

- Какой вид досрочного погашения (полное или частичное).

- Если погашение частичное, то следует указать, какие параметры расчета последующего графика погашения долга следует учесть (уменьшение срока или ежемесячных платежей).

- Реквизиты банковского счета или карты, с которых должны будут списаться указанные денежные средства.

Указанная в заявлении заемщика сумма должна быть направлена только на уменьшение размера тела займа, а не на погашение процентов.

Если заемщик выбрал частичное погашение ссуды, то в этом случае банки могут предложить такие изменения условий:

- уменьшение суммы ежемесячных поступлений на специальный счет в банке;

- сокращение срока выплаты займа.

В первом случае, который по статистике выбирает большинство заемщиков, освобождаются дополнительные деньги к семейному бюджету, которые могут пойти на другие цели. Во втором же случае, который является более выгодным вариантом, заемщик быстрее освобождается от ига ответственности перед банком и автоматически происходит снижение переплаты по ипотеке.

При полном досрочном погашении займа клиент банка должен внести весь остаток задолженности как по телу, так и по начисленным процентам по ипотечному займу в опережение графика платежей. Перед своим решением заемщик должен запросить у банка точный размер оставшейся к выплате суммы, чтобы рассчитать свои финансовые возможности.

Условия погашения ипотеки материнским капиталом в Сбербанке выложены в статье: «Иипотечный кредит под материнский капитал»..

Условия погашения ипотеки материнским капиталом в Сбербанке выложены в статье: «Иипотечный кредит под материнский капитал»..

Как осуществить погашение кредита материнским капиталом читайте здесь.

Если выплата произведена успешно, то заемщику необходимо побеспокоиться о правильном закрытии счета во избежание дальнейших претензий со стороны банка. После закрытия счета в банке, заемщику необходимо обратиться в страховую компанию для пересчета оставшейся суммы по страховке, которая должна быть ему возвращена.

Перед тем, как принять решение о досрочном погашении ипотечного займа, необходимо учесть следующие факторы:

- досрочно погашать заем лучше в начале срока, так вы сэкономите деньги на переплате процентов. К концу срока это делать нецелесообразно.

- если у вас ежемесячно появляется свободная сумма денег после выплат всех обязательных платежей, то вносить ее сверх положенного по графику размера транша не стоит. Эти деньги выгоднее вложить на депозит в банке под процент, который будет превышать ставку имеющегося займа. Этим вы сможете компенсировать оплату процентов по ипотеке.

- при имеющейся на данном этапе уровне инфляции (за последние 5 лет — 48,72%) крайне невыгодно погашать ипотечный заем досрочно.

в Сбербанке

Сбербанк является самым крупным представителем финансового рынка России, поэтому имеющееся у него количество заключенных ипотечных займов имеет наибольший удельный вес среди других банков.

Здесь разработаны специальные программы по ипотеке для разных социальных групп населения:

- военных;

- молодых семей;

- многодетных родителей;

- пенсионеров и пр..

Но, несмотря на это, к своим клиентам Сбербанк подходит очень ответственно и предъявляет жесткие требования, приоритетом из которых является платежеспособность клиента. Преимущественное количество выданных ипотечных займов предусматривает аннуитетный способ погашения долга, что выгодно для банка и не выгодно для заемщика.

С целью уменьшить переплату и правильно сделать досрочное погашение ипотечного кредита в Сбербанке заемщик должен действовать по следующему алгоритму:

- Написать заявление на досрочное погашение ипотечного кредита в Сбербанке (частично или полностью) с указанием размера предполагаемой суммы за 30 дней до проведения финансовой операции. Банковским договором установлена минимальная сумма для досрочного погашения долга в размере 15 тысяч рублей.

- У сотрудника банка получить новый график погашения долговых обязательств, в соответствии с которым внести указанную сумму на расчетный счет. Оплатить долг нужно хотя-бы за 2 дня до указанного вами срока в заявлении, так как срок зачисления денег производится с учетом банковских дней, а не календарных. После оплаты рекомендуем проверить факт зачисления денег на ваш расчетный счет. Квитанции об оплате нужно сохранять у себя не менее 3 лет.

В ипотечном договоре Сбербанка есть и некоторые нюансы досрочного погашения, а именно:

После погашения части оставшегося долга по ипотеке, клиент не вправе сам выбрать параметры дальнейшего погашения по займу – заемщик может только уменьшить размер ежемесячных траншей, но срок долговых обязательств должен оставаться прежним.

Чтобы сохранить свой интерес, банк устанавливает предельный минимальный срок, раньше которого досрочно погашать долг нельзя. Этот срок колеблется в зависимости от индивидуальных условий от 3 месяцев до 1 года.

Именно поэтому советуем всегда внимательно читать условия договора, чтобы впоследствии не нести финансовые убытки из-за своего халатного отношения к заключению важных документов.

ВТБ24

В отличие от условий Сбербанка, досрочное погашение в ВТБ 24 можно осуществить, написав заявление о своем намерении всего за 1 день до указанной в графике даты внесения очередного платежа.

Если же заемщик не вносит заявленную сумму в назначенный срок, то его заявление признается утратившим силу и погашение задолженности производится по ранее установленному графику.

Данное условие не распространяется на ипотечный продукт «Военная ипотека». Более подробно вы можете ознакомиться с условия полного или частичного досрочного погашения займа в приведенной ниже выдержке из правил ВТБ24:

как рассчитать досрочное погашение кредита на ипотечном калькуляторе онлайн

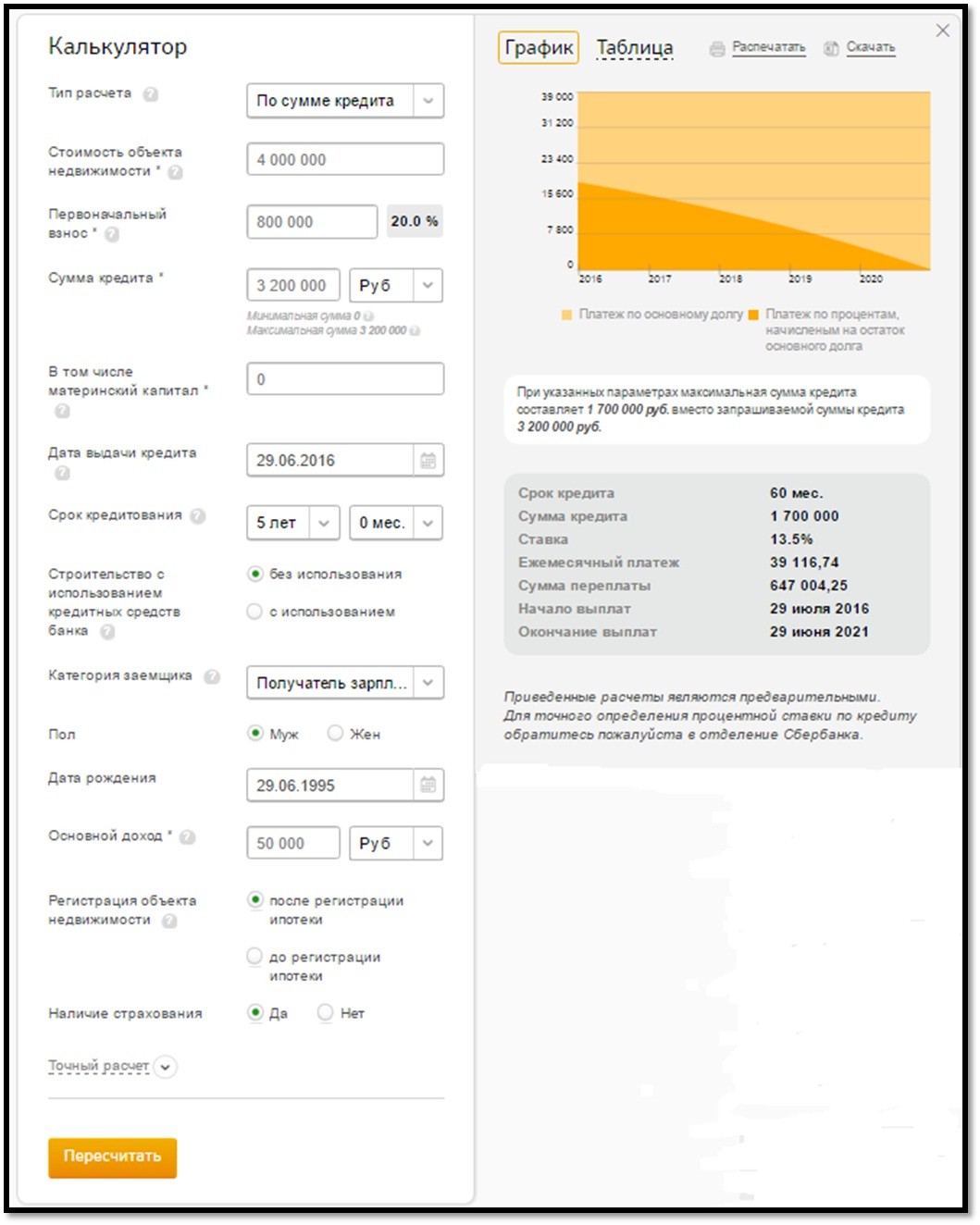

На сайте крупных банков, специализирующихся на выдаче ипотечных займов, можно найти специальный онлайн-калькулятор, с помощью которого можно рассчитать примерный размер ежемесячных платежей по займу, сумму переплаты и прочие нюансы.

Для этого в предложенную стандартную форму нужно внести данные:

- о стоимости недвижимости;

- размере внесенного первоначального взноса;

- сумме займа;

- если задействован материнский капитал, следует также указать это;

- срок выполнения долговых обязательств;

- а также свои личные данные.

В графу «Тип расчета» следует выбрать один из 3 предложенных вариантов:

- по сумме кредита;

- по ежемесячному или среднемесячному доходу;

- ежемесячному платежу.

После заполнения всех граф таблицы нужно нажать на кнопку «Пересчитать». Для наглядного примера представляем вашему вниманию онлайн кредитный калькулятор Сбербанка, который выглядит так:

После выдачи информации о вашем займе, можно скачать и рассчитанный график погашения платежей.

Рассчитанный график погашения платежей скачать.

Однако, следует учесть, что информация эта является предварительной и не содержит точного окончательного расчета, поэтому за окончательным вердиктом следует все же обратиться в банк. Для тех граждан Российской Федерации, которые получают ежемесячный доход в виде заработной платы и других поступлений, с которых изымается подоходный налог, имеется право, исходя из подпункта 4 п. 1 ст. 220 НК РФ, получить имущественный вычет в размере 13%, т. е. получить возврат процентов по ипотечному кредитованию.

Для работающих граждан Российской Федерации, а также нерезидентов страны, официально трудоустроенных и зарегистрированных как налогоплательщики, на покупку жилья в кредит, исходя из подпункта 4 п. 1 ст. 220 НК РФ регулируется право на возврат налогового вычета в размере 13% (п. 1 ст. 224 НК РФ).

Оплата материнским капиталом

Возможность досрочного осуществления погашения ипотечного займа предоставляет и государство с помощью материнского капитала. Если семья взяла ипотеку на улучшение жилищных условий в связи с рождением второго или последующих детей и на этот момент получен сертификат на получения материнского капитала, то предусмотренные этим документом средства можно сразу же перевести на погашение договорных обязательств по договору.

ФЗ РФ № 256 в редакции от 16 ноября 2011 года гласит:

Подробно с получением и использованием средств материнского капитала можно ознакомиться в рамках ст. 10 ФЗ-256 от 16.11.2011.

Для полного погашения или части займа заемщик должен написать соответствующее заявление в банк. Причем отказать вам банк не имеет права.

После подачи заявления банк должен предоставить справку о размере остатка долга по телу кредита и по начисленным документам. С полученной справкой и документами, подтверждающими ваши права на приобретаемую недвижимость, вам необходимо обратиться в Пенсионный фонд.

После проверки сотрудниками фонда ваших документов, следует заполнить заявление на использование маткапитала на погашение долга по ипотеке. Не забудьте получить расписку фонда о принятии от вас пакета документов. В течение времени рассмотрения (до 1 месяца) ПФ направляет свое решение заявителю.

По прошествии 2 месяцев деньги материнского капитала будут перечислены на ваш кредитный счет (в случае положительного решения ПФ).

ВАЖНО ЗНАТЬ! Сертификат на получение маткапитала выдается на неопределенное время, поэтому причитающаяся государственная поддержка может использоваться когда-либо.

После окончания долговых обязательств по ипотеке с участием маткапитала необходимо оформить приобретенную недвижимость в долевую собственность всей семьи. Однако средства материнского капитала не должны быть внесены в уплату любых штрафных санкций за неисполнения условий ипотечного договора.

Штраф за преждевременный расчет

Некоторыми банками за досрочное погашения ипотечного договора предусмотрена комиссия, составляющая, например, 2% от вносимой помимо установленного графика суммы или другая фиксированная такса. Но вы должны четко знать, что такие действия банка незаконны.

Если вы уже заплатили штраф за досрочное погашение долга по займу – смело обращайтесь в суд, который обяжет банк возвратить вам незаконно удержанные деньги.

Преимущества и отрицательные стороны

Досрочное погашение ипотечного займа имеет свои преимущества и недостатки.

Для банков данная операция имеет крайне нежелательные последствия:

- запланированный ежемесячный доход корректируется в сторону понижения;

- также приводит к вынужденному пересмотру плана выполнения по прибыли.

Единственным недостатком досрочного погашения долга по ипотеке является необходимость лично посетить отделение банка для оформления заявления на досрочное прекращение частичных или полных обязательств по займу и получения справки о размере остатка, подлежащего к оплате, долга.

Конечно, можно провести эти операции и онлайн через сайт банка, но дабы исключить последующие недоразумения, связанные со своей невнимательностью или сотрудников банка и пр., лучше все-таки это сделать очно. Преимуществами досрочного погашения ипотеки является уменьшение долговой нагрузки на семейный бюджет.

Выгодно ли досрочное погашение кредита в Сбербанке при аннуитетных платежах расскажет статья: «Досрочное погашение кредита в Сбербанке».

Выгодно ли досрочное погашение кредита в Сбербанке при аннуитетных платежах расскажет статья: «Досрочное погашение кредита в Сбербанке».

Как взять кредит на открытие бизнеса читайте здесь.

Об условиях кредита для пенсионеров в Сельхозбанке узнаете тут.

Долговое бремя уменьшается как при сокращении срока обязательств, так и при уменьшении ежемесячных платежей по ипотечному займу. Полное погашение ипотеки при имеющихся финансовых возможностях полностью освобождает заемщика от «Дамоклова меча», который весь период довлеет над заемщиком.

Кроме того, полностью снижает риск лишиться заветной квартиры при несоблюдении графика погашения обязательств и образовавшейся вследствие этого неподъемной суммой кредитного долга. Таким образом, теперь вы знаете как быстро и правильно погасить кредит досрочно по взятой ипотеке.

Напоследок, примите наши советы, которые помогут сориентироваться при принятии ответственного решения:

- Во-первых, необходимо заранее узнать в выбранном вами банке об условиях досрочного погашения долга по ипотеке, прописанных в договоре. Если за досрочное погашение займа предусмотрены штрафные санкции в виде комиссии, обратитесь в другой банк.

- Во-вторых, при частичном погашении сокращение срока выполнения долговых обязательств гораздо выгоднее, чем уменьшение ежемесячных платежей.

- В-третьих, не пытайтесь погасить заем в начале срока – это крайне невыгодно!

- В-четвертых, после полного досрочного погашения долга потребуйте у банка письменное подтверждение об отсутствии к вам каких-либо финансовых претензий и храните документ не менее 3-х лет. При возникновении каких-либо недоразумений со стороны банка у вас будет веский документ для предъявления его на случай судебного разбирательства.

И, напоследок, будьте предельно внимательны, ставя свою подпись на любой, предложенный банком, документ!