В последнее время на финансовом рынке создалась типичная ситуация, когда претендентам на получение кредита банки навязывают услуги страхования. Конечно, всем потенциальным заемщикам хочется избежать такой нагрузки на личный…

Страхование кредита

Чаще всего страхуют ответственность по договору, чтобы в любом случае она выполнялась одной из сторон – клиентом.

Несмотря на потерю работы или болезнь, страховка может покрыть только риск невыплаты банку долга, а не что-то другое (п.2 ст. 932 ГК РФ). Большинство вопросов страхования займов решается через вторую часть Гражданского Кодекса России гл. 48, которая скреплена законом № 14-ФЗ от 26.01.96г., с последними изменениями 01.07.2015г.

Что дает эта услуга

Отметим основные выгоды с трех сторон, которые являются участниками этого дела, когда предлагается страховая услуга:

- Банки получают выгоду в любом случае, ведь при наличии кредитного договора они уверенны, что платежеспособность клиента никуда не денется.

- Страховщикам выгодно продолжать свою деятельность через кредитно-финансовые организации.

- Клиентам выгодно быть спокойным и не волноваться, что, вдруг, если за 10 или 15 лет ипотечного кредитования что-нибудь случится с его здоровьем или работой, то страховка сможет покрыть какое-то время наступившей его неплатежеспособности.

Казалось бы, заинтересованы все стороны в таком деле. Однако одним большим минусом для клиента может оказаться его элементарная невозможность ежемесячно кроме погашения ссуды, еще платить и страховые взносы.

Такое бывает, если страховку «разбросали» по месяцам вместе с комиссионными или кредитными деньгами. А случается так, что страховку потребуется выплатить прежде окончания договора кредитования.

Обычно такая сумма просто идет в первоначальный взнос, когда человек берет большую сумму в долг у банка. И тот и другой случай не всегда бывают удобными для страхователей, вот почему так много отказов.

Однако кроме этих типовых и стандартных проблем, бывают и довольно специфические.

К примеру, ситуация, когда клиент совсем не знает, кому платить кредит, если банк лопнул. После того как Центральный российский Банк отобрал лицензию у вашего банка – это вовсе еще не означает, что учреждение мгновенно стало банкротом. Последует еще процедура санации и, как правило, передачи активов вашего кредитора другой финансовой организации – правопреемнику.

Выкупивший активы вашего банка другой банк обязан уведомить в письменной форме вас:

- о переменах;

- новых реквизитах;

- о порядке выплаты долга.

Если вам будет предложено (банки не имеют право обязывать!) перезаключить договор кредитования, тогда вам сначала следует хорошенько изучить все условия нового соглашения, в том числе и страховые.

Какие риски можно застраховать

Прежде чем, вы задумаетесь, брать ли кредит для приобретения автомобиля, квартиры или бытовой техники, отнеситесь серьезно к рискованным моментам своей жизни. Это разные обстоятельства, ситуации, которые предположительно могут наступить.

И из-за которых невозможно либо своевременно вносить суммы на счет банка в погашение долга, либо же вообще такая возможность пропадает. Например, человек потерял внезапно работу. Как быть ему с выплатами по кредиту? В таких случаях страховка может все покрыть и человек уже не будет должен банку.

Страховщики выделяют по вопросу страхование займов следующие риски и страховые случаи:

- долговременное заболевание, протезирование и др.;

- наступление инвалидности;

- смерть заемщика (в этом случае ответственность за погашение долгов перед банком на себя берут его наследники);

- потеря работы по независящим от клиента банка обстоятельствам;

- банкротство для индивидуальных предпринимателей или юридических лиц;

- отдельное страхование залогового имущества при кредитовании;

- обязательное ипотечное страхование;

- риски, наступающие при импортно-экспортной деятельности;

- защита от рисков непогашения банковской ссуды.

Кроме этого, на основании договора займа можно также страховать и риски нарушений пунктов соглашения. Это:

- страхование кредита от невозврата;

- страхование ответственности клиента, которую он несет после подписания соглашения с банком.

По законодательству, в частности статьей 932 ГК РФ, определено, что риск невыполнения своей ответственности по любому договору имеет право на страхование.

Условия

На практике можно наблюдать совершенно разные ситуации. Навязывание страховок при кредитовании выглядит не в форме каких-то штрафных санкций, а в форме отказов предоставлять ссуды.

Или же предлагают потенциальному заемщику такие условия по договору займа, что процентные ставки становятся слишком высокими, тогда клиент сам отказывается от банковских услуг. Безусловно, для клиентов, которые охотно страхуют свой займ, банки делают скидку в процентных ставках или же, к примеру, могут предложить внести первый взнос наименьшим объемом.

Коммерческие займы

Обычно под коммерческим кредитом понимается передача предприятиями – юридическими лицами – друг другу денежных сумм или товаров в долг. Одним из юридических лиц вполне может быть финансово-кредитное учреждение – банк.

Но чаще всего такие отношения оформляются между предприятиями, ведущими ту или иную деятельность. На основании ст. 823 ГК РФ такой займ может передаваться заемщику в качестве авансовой (предварительной) оплаты, либо же отсрочки, оплаты за товары, услуги в рассрочку.

Обычно страховыми случаями в такой сфере, как страхование кредитных рисков по торговым ссудам, являются следующие причины:

- наступление банкротства покупателей, заказчиков;

- случаи долговременных просрочек по платежным обязательствам;

- форс-мажоры, наступившие для заказчика, покупателя.

К условиям этого страхования относится несколько ключевых моментов, которые достаточно универсальны для всех сделок:

- Страховой договор, как правило, затрагивает весь оборот от торговли, причем, учитывается и отсрочка платежных обязательств по кредиту.

- Допустимая отсрочка по платежным долгам составляет от 180 до 270 дней. В зависимости от договоренностей.

- Интервал времени для ожидания между выполнением обязательств допускается от 150 дней и больше.

- Возмещение по страховке выплачивается в размере от 80% до 90% от всей контрактной суммы.

- Гарантированная конфиденциальность для всех клиентов.

Кредитные карты

Участившиеся случаи воровства денежных средств с кредитных карт иной раз заставляют их владельцев страховать свой модифицированный долговой «кошелек».

Условия такого страхования являются следующими:

- Защита годовая, круглосуточная.

- Безопасное пользование картой по всему миру.

- Потеря финансов защищена от мошенников.

Страховые случаи:

- снятие наличных денег несанкционированным способом (фишинг, скриминг, получение в банкомате или других источниках сторонними лицами);

- потеря самой карты или ее повреждение (грабежи, кражи, разбои, поломки банкомата, размагничивание и т.д.);

- кража наличных средств, которая произошла в пределах двух часов после снятия в банкомате.

Есть возможность оформить все карты клиента «под замок», какие у него есть. Сроки страхования – 1 год (полис вступает в силу по истечении 15 дней с момента уплаты первого страхового взноса). Для примера несомненной выгоды такого типа страхования можно рассмотреть вариант страхования займовой карты в Сбербанке.

Таблица. Соразмерность стоимости страховки кредитной карты Сбербанка с выплатами по ущербу.

| Название услуги | Вариант предложения по страховым продуктам, защищающим карты коиентов банков, в рублях | ||

| Дешевый вариант | Средняя цена полиса | Дорогой, расширенный полис | |

| Цена полиса | 700 | 1710 | 3510 |

| Величина страховой выплаты | 30 000 | 120 000 | 250 000 |

Автомобили

По законодательству отчетливо можно проследить, что существует два вида обязательного страхования для физических лиц:

- Во-первых, когда они берут в кредит автомобиль.

- Во-вторых, когда они оформляют ипотеку – приобретение квартиры, дома или иного недвижимого имущества в заём.

В первом случае, такая страховка выделена в законодательстве в форме обязательного автострахования, и называется сокращенно – ОСАГО. Все правила и порядок данного вида страхования при покупке машины в кредит определяются правовым актом федерального уровня № 40-ФЗ от 25.04.02г., отредактированным последний раз 28.11.15г.

Однако уже предъявлять полис КАСКО, где в условиях присутствует страхование жизни и здоровья заемщика кредита, это добровольное дело клиента. Банки не имеют права заставлять страховаться еще и по КАСКО, ведь это уже добровольный вид авто страхования.

О кредите с требованием минимума документов изложено в статье: «Кредит по двум документам».

О кредите с требованием минимума документов изложено в статье: «Кредит по двум документам».

Как происходит расторжение договора страхования жизни в Росгосстрахе, читайте здесь.

Но практика показывает, что если при расторжении страхового договора по ипотеке банк требует досрочного возврата всей суммы долга, то при расторжении соглашения автострахования банк просто повысит ставку по автокредиту. Ставки или первоначальные взносы по ссудам повышаются при любом добровольном страховании, не только в отношении автокредитов.

Страхование займов физических лиц

Не утихающие споры по вопросу, обязаны ли клиенты страховать свои риски по ссудам или нет, свелись все к одному мнению, которое сложилось в Письме Роспотребнадзора от 21.04.15г. Оказалось, что этот дополнительный продукт, призванный защитить от рисков неуплаты, является сугубо добровольным волеизъявлением клиента банка.

На этот счет также дает свои разъяснения и кредитно-финансовое законодательство в правовом акте № 353-ФЗ от 21.12.13 г., измененный последний раз 21 июля 2014 года. В п. 10 ст. 7 353-ФЗ речь идет о том, что если федеральными законами не определен обязательный порядок страхования займов, то и банки не имеют право отказывать в выдаче ссуд населению, не желающему страховаться.

Существуют две разновидности страхования кредитов – обязательное и необязательное страхование.

При этом закон о страховании кредита в банке различает два вида страхования – обязательное и необязательное. Так, ст. 927 ГК РФ тоже повествует о том, как страховаться тем гражданам, для которых обязанность застраховать имущество или свои обязанности является законодательным требованием.

Ярким примером здесь является ипотечное кредитование, которое осуществляется в долгосрочном масштабе, а потому и риски не погасить долги перед банком его клиентов достаточно высоки.

В четвертом пункте ст. 31 закона «Об ипотечном кредитования в качестве залога недвижимости» (акт № 102-ФЗ от 16.07.98 г., отредактированный 05.10.15 г.), предусмотрен свой порядок страхования в форме ответственности клиента перед своим кредитором. Таким образом, мы получаем следующий вывод – если ипотеку страховать предусмотрено законом, то заемщик должен на это согласиться.

Образец договора

Страховой договор имеет в своем содержании комплексный подход к определению рисков. Часто указываются риски как личного вида страхования, когда человек может потерять работу или заболеть, так и имущественного страхования, на случай порчи имущества, приобретаемого в кредит.

Если при выдаче кредита банк требует страхование жизни, тогда условиями доказательства наступления страхового случая будет обязательно предоставление медицинских заключений на рассмотрение страховщику. При ипотечном страховании в договоре пропишутся условия, касающиеся обязательного страхования недвижимого имущества, которое является залогом при кредитовании.

Типовой договор содержит стандартные пункты, которые при необходимости могут расширяться при добавлении тех или иных специфических особенностей, в зависимости от вида кредита. Обычно за базу при составлении такого документа принимают именно договор страхования ответственности страхователя (заемщика).

В какую сумму обойдется заемщику эта услуга

Можно выделить следующие особенности договора, заключаемого с клиентом при страховании займа:

- Кредитная сумма вместе со страховкой иной раз увеличивается даже до 10%.

- Некоторые банки предлагают выплатить страховку сразу в первоначальном взносе.

- Другие же банки разбивают страховые взносы по тем же ежемесячным платежам, что и ежемесячные суммы погашения долга перед финансовой организацией.

- При наступлении страхового случая выплаты покрывают зачастую до 90 % банковского долга клиента.

- Есть такие страховки, которые можно продлевать каждый год (для обязательных страховок), а есть однократные соглашения.

Когда потребительские ссуды страхуются, то могут применяться различные ставки по оплате за такие услуги потому, что это зависит от вида кредитования. Этими вопросами может заниматься как отдельный страховщик, сотрудничающий с тем или иным банком, а может работать с этим и специальное агентство по страхованию кредитов.

Оплата за такую услугу может являться либо в виде фиксированной стоимости за полис, либо же в виде процентов, которые берутся от общей суммы ссуды. Для примера можно сориентироваться по нескольким банкам, предлагающим проценты по займовым страховкам:

Таблица. Процент определения стоимости страхового полиса при оформлении кредита.

| Название банка | Вид страхового продукта | Процент от кредитной суммы для покупки страхового полиса |

| Райффайзенбанк | Комплексное | 0,29% |

| Альфабанк | Страхование жизни | 2,4-10,8% |

| Страхование потери работы, дохода и жизни, здоровья | 6,8-15,2% | |

| ВТБ «Страхование» | Пакет страховых услуг «Базовый» | 0,36% |

| Пакет комплексного страхования «Премиум» | 0,4% | |

| Юниаструм Банк | Комплексное | 0,157-0,41% |

| Банк Москвы | 0,16-0,43% |

Зависимость от предлагаемых услуг страхования в величине процента прямая. Так, в ВТБ банке по программе страхового продукта «Базовый» делается упор на личное страхование – наступление инвалидности, долговременной потери трудоспособности, болезни, и даже смерти.

А вот уже по программе «Премиум» ВТБ предлагает страховать вдобавок к личному виду страхования еще и время, когда клиент потерял работу не по своей инициативе.

«За» и «против»

Несмотря на разъяснения в Письме Роспотребнадзора от 21.04.15 г. по поводу обязательности и добровольности кредитного страхования, споры между некоторыми непонятливыми банками, страховыми компаниями и гражданами, пользующимися займами, не утихают. Большинство клиентов, видимо, проконсультировавшись предварительно с юристом, идет уже на свои хитрости, лишь бы не увязнуть в непомерных расходах, которые тянет за собой страхование.

Так, существует один способ, который срабатывает в большинстве банков, когда можно отказаться от кредита. Просто заключается договор страхования при оформлении ссуды, а затем, после того, как клиент получить кредит, он пишет заявление на отказ от страхования.

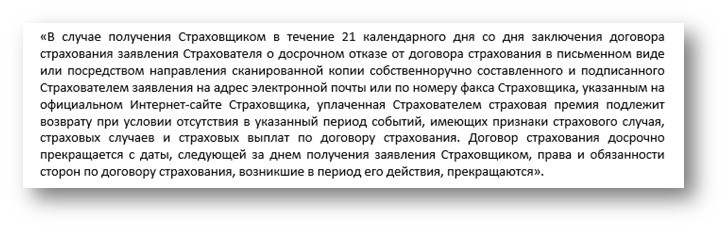

Этот способ вполне приемлем со стороны закона, ведь на основании п. 2 ст. 958 ГК РФ любой гражданин в любое время может отказаться от страховки. В тех ситуациях, когда в содержании документа четко прописано, что на случай досрочного прекращения данного соглашения вознаграждение страховщик вправе оставить у себя, полностью законны (п. 3 ст. 958 ГК РФ).

Как поделить кредит при разводе, объясняет статья: «Как делятся кредиты при разводе».

Как поделить кредит при разводе, объясняет статья: «Как делятся кредиты при разводе».

Если вам нужен кредит на строительство дома загляните сюда.

Возможен ли кредит без прописки в паспорте, читайте здесь.

Это обозначает, что клиент, пожелавший прекратить страховые отношения, не получит ничего обратно, что уже оплатил.

А если в договоре нет такой приписки, тогда страховщик обязан будет вернуть страхователю деньги, которые он успел внести. Только обратите еще внимание – если до конца прекращения договора страхования осталось пару месяцев вряд ли вам компания согласиться вернуть такую большую сумму взносов, что вы уже оплатили.

Все спорные вопросы по навязыванию страхования, которые никак нельзя решить в рамках сторон соглашения, решаются путем подачи жалоб в Роспотребнадзор или судебные инстанции.

В Роспотребнадзор следует обращаться тогда, когда договор страхования, который банк запрещает расторгать, заключался меньше года назад. Часто такие дела касаются возвратов страховок после того, как срок действия кредитного договора окончился.

Видео: Страхование кредитов.

За последние годы кредитование населения на различные потребности в приобретении жилья, авто, мебели и бытовой техники приобрело огромные размеры. В этих условиях банки-кредиторы должны обезопасить себя от невозврата…

Наиболее популярный механизм защититься от неуплаты долгов перед банком, если вы брали в долг у него деньги, это оформить договор страхования рисков невозможности выплатить вовремя деньги. Такой договор…

Покупка страхового полиса не является обязательным условием выдачи займа. Несмотря на это, многие банки не выдают кредит, когда получают от потенциальных заемщиков отказ от страхования жизни по кредиту….

От прочитанного десятого пункта в ст.7 закона № 353-ФЗ от 21.12.13 «О потребительском займе», отредактированном 21.07.15г., может сложиться искаженное впечатление. Будто бы клиенты банка обязаны страховать за свой…

Сегодня практически невозможно оформить ссуду в банке без покупки страхового полиса. Однако, согласно ст. 343 ГК РФ, в обязательном порядке предусмотрено только страхование имущества, которое передается банку в…

В период экономического кризиса потерять работу легко. То и дело мы слышим о сокращении штатов, ликвидации предприятий и прочие «приятные новости». Но за всем этим стоят людские жизни,…