Что такое предприятие по выпуску продукции? Это непрерывный производственный цикл, имеющий конечную цель – выпуск товара для последующей реализации.

Для обеспечения ритмичности производственного процесса необходимо иметь в достаточном количестве сырье, вспомогательные материалы и пр. Все это можно купить, что и делается предприятиями.

Но часто бывают задержки в поставке необходимых комплектующих или сырья. Здесь на выручку могут прийти смежные предприятия, у которых этот материал есть с избытком. В этом случае и заключается договор товарного кредитования.

Предметом такого вида договора выступают не денежные средства, а материальные ценности.

Двойственная юридическая природа договора выражается в принципе возвратности товара на основе применения правил кредитования (ст. 822 ГК РФ) и договора купли-продажи.

От реального займа товарный кредит отличается тем, что факт вступления в силу договора не связан с моментом передачи материальных ценностей заемщику.

Особенности

Основными особенностями условий договора выделяют следующие:

- кредитором может быть не только кредитная организация, а и другие юридические или физические лица;

- в собственность заемщика передается товар, вещи, определенные по родовому признаку (п. 3 ст. 809 ГК РФ);

- если договор не обуславливает иное, то, как правило, сделка является возмездной (п. 1 ст. 819 ГК РФ).

Условиями договора предполагается двойственность ролей сторон: продавец-кредитор и покупатель-заемщик.

Сделка предполагает проведение таких этапов:

- получение кредита в виде товара;

- оплата в виде процентов за пользование предметом договора;

- возврат займа.

Правоотношения регулируются ст. 822, 823 ГК РФ, которые очень похожи на отношения сторон при купле-продаже и займе. Поэтому оформляются такие договора по-разному.

Типовой документ практически ничем, кроме предмета договора, не отличается от условий кредитования. По договору товарного кредита предоставляются вещи, а не денежные средства.

Обязательным условием заключения договора является четкое определение наименования передаваемого товара, его количество, ассортимент (если товар неоднородный) и родовые признаки.

Кроме того, отдельным пунктом договора должны быть перечислены требования к качеству предоставляемого в заем товара (если это принципиально).

Обязанности сторон

Кредитор обязуется предоставить товар в собственность заемщику согласно условий договора.

А заемщик обязуется:

- возвратить товар или его стоимость в течение указанного в договоре срока;

- оплатить проценты за пользование займом;

- использовать предмет договора только по указанному в договоре целевому назначению;

- оплатить своевременно процент за пользование;

- гарантировать полное погашение займа в установленный срок.

В случае просрочки оплаты заемщик обязан оплатить пеню за каждый день, следующий за датой окончания договорных отношений.

Права сторон

Кредитор имеет право получать от заемщика полную финансовую отчетность, подтверждающую его платежеспособность. А также проводить проверку корректности целевого использования займа.

Кроме того, кредитор вправе:

- прекратить выдачу займа;

- досрочно потребовать возврата предмета займа из-за выявленного нецелевого его использования, неправильного хранения или нарушения других условий договора.

Заемщику предоставляется право, по согласованию сторон:

- досрочно погасить кредит;

- расторгнуть договор, предупредив об этом кредитора в установленный договором срок, погасив проценты за фактическое пользование товарным займом.

Что включает договор о предоставлении товарного кредита

Документ состоит из нескольких, определяющих действия сторон-участников, пунктов.

Документ включает в себя:

- реквизиты участников договора;

- предмет и обязанности сторон;

- права сторон;

- срок выполнения, разрешение споров;

- ответственность;

- адреса и банковские реквизиты;

- подписи сторон.

Между физическим и юридическим лицом

Для бесперебойной работы предприятий необходима ритмичная поставка товаров смежными партнерами. Нередко из-за каких-либо объективных или субъективных причин предприятие испытывает дефицит в том или ином товаре.

Поэтому юридическое лицо (предприятие) вынуждено обращаться к частным поставщикам необходимого товара (физическому лицу). Законодательством РФ такие сделки не запрещены.

Потенциальными участниками товарных отношений могут быть любые граждане РФ. Часто предприятия заключают товарный кредит со своими учредителями.

Что такое товарный кредит, изложено в статье: «Товарный кредит».

Что такое товарный кредит, изложено в статье: «Товарный кредит».

На вопрос «Что делать, если оформили кредит без моего ведома» даст ответ следующая публикация.

Соблюдение условий договора в виде возврата займа товаром считается его реализацией, поэтому на эту операцию рассчитывается НДС.

Но так как физическое лицо не может быть объектом налогообложения по НДС, то передача товара от заимодавца не должна учитываться в вычетах по налогу.

В случае, если физическое лицо занимает товар у организации (юридического лица), то при условии небольших объемов сделок, операция не лицензируется. В противном случае физическому лицу на осуществление неоднократных операций требуется лицензия (ст. 172 УК РФ).

Между юридическими лицами

У предприятий и организаций подобные операции пользуются большой популярностью. Ведь сейчас кредитные организации ужесточили требования по выдаче займов. А альтернативным способом пополнить оборотный капитал и есть товарный кредит.

Возможность развиваться без дополнительных денежных расходов, которые всегда изымаются с оборотных средств, стимулирует бизнес и расширяет возможность интенсификации производства. В этом случае чаще всего сделки заключаются непосредственно с поставщиком товара, реже – с посредником.

Скачать образец товарного договора между юридическими лицами.

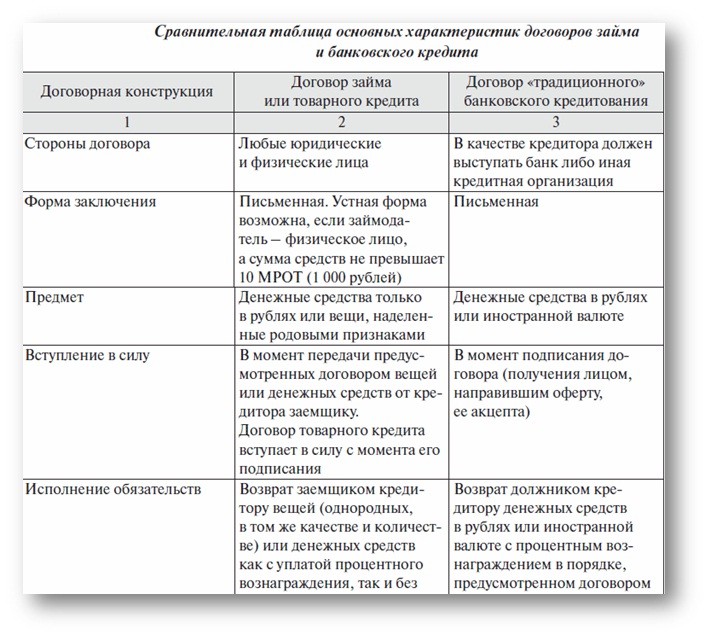

Отличия товарного займа и банковских услуг представлены в таблице, где видно, что получить товарный заем значительно проще:

Между физическими лицами

Договор о предоставлении товарного кредита могут заключать и физические лица, так как в законодательстве РФ нет каких-либо запретов в совершении подобных операций.

Товарный заем между физическими лицами может заключаться как в письменной форме, так и устной. Однако, исходя из судебной практики, предпочтительней первая форма оформления товарно-кредитных отношений.

Стоит учесть, что систематические заемные операции между физическими лицами расцениваются нормами налогового законодательства как предпринимательская деятельность. А в больших масштабах такие действия подпадают под ст. 172 УК РФ, где говорится, что:

Осуществление незаконных банковских операций с имоверной выгодой без регистрации или лицензии караются финансовыми санкциями или ограничением свободы.

Условия банков и необходимый пакет документов

Условия банков по предоставлению товарного займа отличаются процентной ставкой, периодом кредитования и предоставляемой суммой.

Таблица. Оптимальные и самые популярные условия банков.

| Название банка | Максимальная сумма по кредиту (руб.) | Ставка в (%) | Период кредитования (мес) |

| Сбербанк России | 1 500 000 | от 17,5 | 3 — 24 |

| Альфа Банк | 2 000 000 | от 16,0 % | 12 — 24 |

| Банк Москвы | 3 000 000 | от 19,0% | 6-24 |

| ВТБ24 | 3 000 000 | от 18,0% | 3-36 |

| Московский Областной банк | 3 000 000 | 22,5 — 25,0% | 1-36 |

В основном, банки предъявляют стандартные требования к заемщику.

Для физических лиц:

- возраст заемщика должен быть не менее 21 года, предельный возрастной ценз — 60 лет для мужчин и 55 лет для женщин;

- обязательное российское гражданство и прописка в месте нахождения финансовой организации;

- постоянное место работы, предоставление справки по форме 2 НДФЛ;

- общий трудовой стаж не менее 1 года, на последнем месте трудоустройства – не менее 3 месяцев.

Могут выдвигаться какие-либо дополнительные условия банков, например, хорошая кредитная история, высокая платежеспособность, предоставление, кроме паспорта, другого удостоверения личности и пр.

Для юридических лиц:

- копии устава предприятия;

- бухгалтерского баланса;

- справки о регистрации в налоговой инспекции;

- учредительного договора;

- лицензии на коммерческую деятельность.

Все предоставляемые документы должны заверяются в нотариальных органах. Многие финучреждения могут требовать и другие дополнительные документы, отражающие хозяйственную деятельность предприятия.

Как получить

Юридическим лицам товарный заем можно получить практически у любого продавца, отличие составляют лишь сроки оплаты за товар и его стоимость. Договор товарного кредита с отсрочкой платежа подразумевает оплату за товар не со дня его подписания, а через определенный период времени.

Если же предусмотрена рассрочка, то оплата производится равными частями ежемесячно или ежеквартально. Отсчет срока очередного платежа начинается со дня подписания договора.

По срокам товарные займы бывают кратко-, средне- и долгосрочными.

Например, для товаров, которые относятся к оборотным средствам, займы предоставляются, как правило, не дольше, чем на 1 год. Более длительные сроки займа приходятся на дорогостоящее оборудование или комплектующие.

В этом случае срок может достигать до 5-7 лет, но только при условии, что заемщик может пролонгировать оплату путем рефинансирования сделки или если покупка патронируется государством.

Оформляется товарный кредит с помощью:

- оценки финансового состояния предприятия;

- подписания договора;

- обеспечение оплаты за товар банком.

Физическим лицам такой заем предоставляют магазины бытовой техники, строительных материалов и другие торговые организации. Заемщик оформляет заявление, предоставляет необходимые документы. Решение о предоставлении займа выносится в течение 1 часа, а то и менее.

В результате, на руках у заемщика подписанный сторонами договор товарного займа и товар, которым переходит в полное распоряжение. Кроме этого, заемщик обязан рассчитываться за приобретенный товар согласно установленного договором графика.

Реально ли лишить прав за долги по кредитам, узнаете из статьи: «Лишение прав за долги по кредитам».

Как оформить онлайн кредит с плохой кредитной историей, читайте здесь.

Получится ли взять кредит студентам с 18 лет без работы, ответ тут.

Отсутствие денежных средств у заемщика для оплаты за товар не является причиной неуплаты процентов за пользование займом (ст.395 ГК РФ). Если возникла просрочка платежа, банк взыскивает с заемщика не только проценты, но и штрафные санкции.

Подводные камни

Кроме скрытых комиссий и страховок в оформлении товарного займа существуют подводные камни в бухгалтерском и налоговом учете.

Так, самый сложный этап представляет собой отражение процентов, начисленных по условиям договора.

Согласно ст. 269 НК РФ гл.25 , независимо от вида оформления, при заключении товарного займа у хозяйствующих объектов в документации имеются суммы долга, которые учитываются для исчисления налога на прибыль.

Особое внимание надо уделить механизму расчета налога стоимости товара, взятого в заем. Его стоимость не учитывается согласно п.10 ст. 251, п.12 ст. 270 НК РФ. Проценты же, исходя из п.5 ст. 274 НК РФ, кредитор включает в доход, подлежащий налогообложению.

Заемщик вправе уменьшить сумму налогооблагаемой прибыли на размер процентов.

Кроме того, спорным моментом есть и вопрос, как учитывать в налогообложении момент передачи заемных вещей другой стороне. Исходя из п.2 ст.819 ГК РФ при передаче товара происходит передача прав на него.

Тогда сумма, рассчитанная как приобретение товара, входит в объем реализации, поэтому подлежит налогообложению НДС. Заимодавец начисляет налог на добавленную стоимость и принимает к вычету налог, взятый на момент покупки товара, взятого в заем.

Заемщик вправе вычесть НДС, взятый при оплате за товар, который приобретен для возврата займа.

Противоречивым является тот факт, что, согласно ст. 822 ГК РФ, заемщик погашает кредит таким же товаром и его передача приобретает характер возврата. И в данном случае его в реализацию включать не следует.

Здесь стороны договора не принимают к вычету «входящий» НДС (п.2 ст. 171 НК РФ) по причине использования товаров в сфере деятельности, которая налогом не облагается.

Таким образом, товарный заем выгодней банковского кредитования. Поэтому в последнее время среди заемщиков пользуется огромным спросом.

Однако сторонам сделки следует учитывать нормы законодательства, нюансы оформления и ведения бухгалтерского и налогового учета во избежание недоразумений при проверке компетентными органами.