Покупка страхового полиса не является обязательным условием выдачи займа.

Несмотря на это, многие банки не выдают кредит, когда получают от потенциальных заемщиков отказ от страхования жизни по кредиту. А некоторые банки и вовсе не предупреждают о навязанном страховании. Заемщики узнают об этом только после заключения договора кредитования.

После 1.07.2014 года на основании изменений в законе № 353-ФЗ от 21.12.2013 года банк лишается возможности без согласия клиента навязывать страховку.

По информации пресс-служб банков только 5% клиентов требуют возврата страховки по кредиту, остальные узнают о такой возможности лишь по прошествии установленных сроков. Поэтому на данный момент полностью возвращают «страховочные» деньги лишь единицы.

Какие могут быть причины

Отказаться от страховки без уважительной причины будет непросто. Чтобы как-то мотивировать свой отказ, можно рассмотреть два варианта. Допустим, вы приобрели товар в кредит и вам навязали страховку.

В этом случае можно сослаться на то, что его продали либо он вышел из строя по причине, которая не была предусмотрена условиями страхования.

А если это было страхование жизни и здоровья, то следует ссылаться на п. 2 ст. 428 ГК РФ. В любом случае, отказать вам не смогут и назначат время, когда вы сможете расторгнуть договор страхования жизни и вернуть деньги. При этом расскажут, что для этого нужно предпринять.

Но здесь есть одно условие. Если с момента заключения договора прошло более 6 месяцев, то вам возвратят лишь малую часть потраченных на страховку денег, менее половины.

Стоит обратить внимание, что если вы предложите страховой компании переоформить или изменить условия договора, то ваше предложение воспримется с большим энтузиазмом. Например, договор страхования можно переоформить как накопительный.

Тогда по окончании договора вы сможете снять свои деньги за минусом небольшого процента. Рекомендуем рассмотреть все варианты, чтобы как можно «безболезненнее» выйти из ситуации.

Сроки обращения для отказа

Перед тем, как подписать кредитный договор, внимательно перечитайте все пункты его условий. В одном из них обязательно будет прописана возможность отказа от страховки и указаны предполагаемые сроки начала процедуры.

Немногие желающие взять кредит знают, что, например, Сбербанк предоставляет возможность отказаться от страховки на протяжении 14 дней после оформления договора.

Однако возвратить деньги можно только тогда, когда действие договора страхования еще не вступило в силу. В противном случае, клиент получит отказ, или возвращена будет мизерная сумма, так как у банка, в этом случае, наступают налоговые последствия.

К такой возможности готовится и Альфа-Банк. А ХКФ-банк, Промсвязьбанк, Бинбанк такую возможность предоставляют в течение 30 дней с полным возмещением суммы по страховой защите. Банк Москвы, ВТБ 24, Русский стандарт к такой опции еще не готовы.

Необходимые документы и этапы расторжения страховки

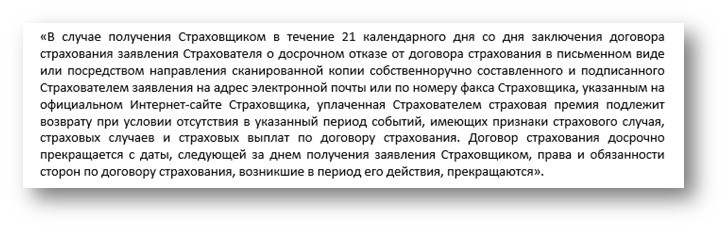

Для того, чтобы правильно и аргументированно подать документы для расторжения страховки следует внимательно прочитать условия полиса. Например, Банк Хоум Кредит страхует заемщика от потери работы и от потери здоровья и трудоспособности. Подробные условия указаны в полисе Страхование от несчастных случаев и болезней.

В п.9.3 читаем следующее условие:

Аналогичные условия расписаны и в полисе Страхование от потери работы. Следовательно, исходя из этих правил, заемщик имеет право на расторжение договора страхования жизни по кредиту в одностороннем порядке и возврат денег в полном объеме за уплаченные страховки.

Чтобы расторгнуть договор, нужно предпринять следующее:

- снять копии с полисов, на них написать от руки «Копия верна», поставить свою подпись, дату и сделать скан;

- написать от руки заявление о том, что вы хотите расторгнуть договор страхования, при этом указав конкретную причину (абз. 2 ч. 3 ст. 958 ГК РФ). В заявлении обязательно указать реквизиты полиса. Для перечисления денег за страховку нужно указать номер счета в банке, на который вы вносите ежемесячные платежи по кредиту;

- отправить эти документы рекомендуем заказным письмом с уведомлением на адреса страховых организаций. Присланное вам уведомление послужит доказательством в суде, если такой шаг нужно будет предпринять;

- нелишне будет сделать и скан документов и прислать по электронной почте на имя организации, а также по факсу. Эти реквизиты одинаковы для этих организаций и их можно найти в интернете.

Ваше заявление должно быть рассмотрено в течение 14 дней. Затем вы письменно составляете соглашение со страховщиком о расторжении договора (ст. 452 ГК РФ). После этого деньги будут перечислены на ваш кредитный счет в банке.

Нелишне будет периодически узнавать по телефону о состоянии рассмотрения вашего заявления, а также узнавать конкретную дату перечисления денежных средств. Как только деньги будут перечислены, следует написать заявление о частичном погашении вашего долга по кредиту.

Можно ли оформить кредит на чужой паспорт, узнаете из статьи: «Оформлен ли на меня кредит».

Образец уведомления в банк о невозможности платить кредит найдете здесь.

При этом аккуратно продолжайте погашение задолженности в соответствии с графиком. Через несколько дней вы должны получить новый график погашения по займу с учетом корректировки основного долга на сумму страховых денег.

Заявление-претензия для отказа от страхования жизни по кредиту

После получения ссуды, обращаемся в кредитный отдел банка-кредитора с претензией об ущемлении ваших потребительских прав, образец которой представлен ниже:

Заявление-претензия для отказа от страхования жизни по кредиту скачать

Обычно добросовестные банки, а это, в основном крупные организации, беспрепятственно удовлетворяют требования заемщика. Но следует иметь в виду, что после этого банк может поднять процент по кредиту за теперь уже свой риск. Если банк все же отказывается расторгнуть договор страховки и возвратить вам деньги – обращайтесь в суд.

Необходимыми документами для суда являются:

- исковое заявление, образец которого можно посмотреть в представленном файле:

Образец искового заявления о признании недействительными условий договора страхования скачать.

- копия договора на ссуду и страхование;

- письменный отказ кредитора расторгать договор страхования.

Если полиса на руках нет, обязательно укажите этот факт в заявлении. В суде банк обяжут его показать и если там будет подделана ваша подпись, то неизбежно серьезное наказание по соответствующей статье.

Кроме того, нелишне будет представить в суде и записанный на диктофон ваш разговор с кредитным специалистом банка. Чтобы получить такую запись, попросите знакомого посетить банк и узнать об обязательности страхования при получении кредита.

После предоставления вами полного пакета документов, исходя из судебной практики, решение суда о расторжении договора страхования жизни по кредиту выносится в вашу пользу.

Отказ от ОСАГО

Чтобы отказаться от автострахования должна быть веская причина.

Причина 1.

Если собственник машины, которая находится в кредите, продал ее другому владельцу. В этом случае происходит замена собственника. Тогда страховой полис для бывшего владельца авто становится просто никчемным. Но сделка должна быть оформлена официально, посредством договора купли-продажи.

Как оформить расторжение:

- Написать в страховую компанию заявление о расторжении договора.

- Приложить к заявлению документ, удостоверяющий личность бывшего владельца, копию полиса ОСАГО и квитанцию о его оплате.

Причина 2.

Произошла авария и автомобиль полностью разбит и не подлежит восстановлению. Алгоритм расторжения тот же, но еще нужно будет приложить справку из ГИБДД, подтверждающую факт аварии и справку из автосалона о том, что авто восстановлению не подлежит.

Если же в аварии погиб владелец авто, прилагается свидетельство о смерти.

Причина 3.

Если страховая компания разорилась, то при наступлении страхового случая возмещать убыток будет некому. В этом случае также следует отказаться от автострахования и, при желании, перестраховаться в другой организации.

Если же с автострахованием вам навязали какие-то дополнительные условия, например, страховку жизни и здоровья, то в этом случае отказ от страхования жизни по кредиту после подписания договора оформляется заявлением, образец которого приложен в файле:

Образец заявления для отказа в ОСАГО от страхования жизни по кредиту скачать.

Во всех случаях в заявлении нужно указывать:

- свои паспортные данные

- контактную информацию (как с вами связаться)

- причину расторжения.

Форма заявления в некоторых компаниях отличается, но в обязательном порядке указывайте тот факт, что именно вы являетесь инициатором расторжения договора, независимо от того, предусмотрен такой пункт или нет.

С момента подачи вашего заявления договор будет считаться расторгнутым. В течение 14 дней деньги должны быть вам возвращены.

В Сбербанке

Заявление в Сбербанк пишем от руки в произвольной форме, где указываем:

- свои личные данные;

- причину расторжения страховки;

- реквизиты и название страховой компании;

- номер и серию страхового полиса.

Примерный текст вашего заявления должен быть таким:

После написания заявления следует отсканировать его и отправить письмом с уведомлением и по электронной почте компании-страховщику. После даты получения письма на 21-й день вам обязаны возвратить сумму по страховке.

В Росгосстрахе

Заявление в Росгосстрах следует писать по образцу, приведенному в нижеследующем файле:

Образец заявления об отказе от дополнительных услуг и возврате денежных средств скачать.

При необходимости, можно подать жалобу в Роспотребнадзор о том, что вам навязали страховку или оформили ее без вашего ведома, образец можно посмотреть ниже.

Образец жалобы в Роспотребнадзор на навязанную кредитную страховку.

В каждом отдельном случае проанализируйте ситуацию, изучите законы и смело добивайтесь восстановления своих прав, если, конечно, закон на вашей стороне.

Как возвратить деньги при досрочном погашении

Рассмотрим такой вариант. Допустим, заемщик согласился со всеми условиями банка и оформил кредит со страховкой. Следует обратить внимание, что сумма по страховке была уплачена деньгами самого кредита.

Через некоторое время заемщик полностью рассчитывается по ссуде. Но как быть со страховкой? Юридически она продолжает свое действие, а фактически нужда в ней отпала. А теперь запомните следующее:

Не спешите писать заявление о расторжении страхового договора.

Почему? Если в самом договоре страхования был обусловлен факт досрочного расторжения и при этом не прописан возврат денег, то смысла в вашем заявлении нет. Договор по вашему заявлению будет прекращен, но деньги – не возвращены.

Самые главные секреты беспроцентных кредитов раскроет статья: «Беспроцентный кредит».

Самые главные секреты беспроцентных кредитов раскроет статья: «Беспроцентный кредит».

Куда платить кредит, если банк закрылся, узнаете здесь.

Что такое товарный кредит, расскажет эта статья.

Если же условие возврата денег в договоре есть, то в этом случае по вашему заявлению будет пересчитан остаток неиспользованных средств на дату расторжения договора и требование будет удовлетворено.

Примерный образец заявления выглядит так:

Бывают случаи, когда деньги вам не возвращают, приводя множество причин. Как быть в таком случае?

Прежде всего, вы должны знать, что у вас есть два неоспоримых залога успеха в выигрыше этого дела в суде:

- Первый – досрочное погашение средств по кредиту.

- Второй – предусмотренная в Договоре страхования и в Правилах к нему возможность, в вашем случае, вернуть остаток своих денег.

Подаем иск в суд. Уплаты госпошлины не требуется, так как ваше дело связано с защитой прав потребителя. Досрочное расторжение договора страхования жизни по кредиту предусмотрено п.1 ст.958 ГК РФ.

Вы создали условие, погасив досрочно кредит. А п.3 этой же статьи говорит о том, что вы имеете право на часть страховых денег, рассчитанных пропорционально тому времени, когда необходимость в страховке отпала.

Таким образом, страховщик может оставить себе ту часть средств, приходящуюся на время, когда работал кредитный договор. Остальную же часть обязан вернуть.

В исковом заявлении нужно сослаться на ст. 958 ГК РФ, ст.32 «О защите прав потребителей», в которых есть юридические нормы, условия прекращения страховки и права заемщика на отказ от исполнения договора в случае уже свершившегося оказания услуг по нему, причем, в любое время.

В связи с тем, что страхового риска уже нет, то и сумма по страховке равна нулю. Поэтому страховщик обязан вернуть остаток денег. Образец искового заявления приведен в следующем файле.

Исковое заявление о взыскании части страховой премии по договору страхования скачать.

Внимательно прочитав эту статью, вы без труда разберетесь в ваших возможностях в том или ином случае, правильно оформите заявление, подготовите пакет необходимых документов и будете на законных основаниях отстаивать свое гражданское право на исполнение российского законодательства.